Торгуем Чикаго (СМЕ). GC (золото) - удачное завершение неудачи и немного аналитики.

Здравствуйте, коллеги!

Открытые в прошлую среду лонги фьючерса GC на золото завершились сегодня ордером Trailing Stop на отметке 1297,2/Toz.

Сегодня в течение торговой сессии мы увеличивали объем сделки до 3-х лот и отлились до минимального объема перед выступлением главы ФРС США.

Трассировка всего 5-ти дневного трейда на Н1:

Изменения по сравнению со вчерашней публикацией - в правой части графика добавились объемы за сегодня и конечно трал, закрывший эту сделку.

Что мы просмотрели: неявныЙ дивер на MACD и явный на RSI (отмечены на графике) вкупе с объемами. Конечно это непростительно, поскольку мы из-за невнимательности сами себе обрезали прибыль на $365. Ведь увидев вовремя дивера, оценив общую техническую картину рынка на тот момент, мы могли бы спокойно зафиксировать сделку без недобора профита. Это очередной пример того, что даже опытные специалисты не гарантированы от ошибок.

Тем не менее за 5 торговых ней в которые удерживалась и управлялась позиция, мы вместе с клиентами и частью слушателей получили очень крупную прибыль, с чем всех и себя поздравляем. Вот так удачно закончилась наша "неудача" с T/S.

Необходимо сказать несколько слов о причинах падения цены в GC сегодня и о наших дальнейших планах в этом активе.

Само собой главная из причин - Йеллен. Ее выступление на Совете управляющих ФРС привело к росту доллара и снижению котировок на золото.

Приведем резолютивную часть доклада главы ФРС:

"...Стандартный эмпирический анализ поддерживает прогноз FOMC, согласно которому с постепенной корректировкой денежно-кредитной политики инфляция стабилизируется примерно на 2%-ной цели FOMC в течение ближайших нескольких лет, что будет сопровождаться некоторым дальнейшим укреплением условий на рынке труда. Но прогноз неясен, что отражает, среди прочего, присущую им неточность в наших оценках использования рабочей силы, инфляционных ожиданий и других факторов. В результате нам будет необходимо тщательно отслеживать поступающие данные и оправданно корректировать наши оценки перспектив и соблюдать надлежащую позицию денежно-кредитной политики. Но при внесении этих корректировок наши более долгосрочные цели останутся неизменными - для содействия максимальной занятости и 2%-ной инфляции".

В ходе доклада Д. Йеллен оперировала данными из которых следует, что "...инфляция, измеряемая индексом цен на личные потребительские расходы, обычно ниже целевой ставки FOMC на 2 процента сейчас выше, поскольку эта цель была объявлена в январе 2012 года. Базовая инфляция, которая вытесняет нефиксированные цены на продовольствие и энергию, также снизилась на 2 процента. Кроме того, как общая, так и базовая инфляция, заметно повысившись в прошлом году, снова снизились в последние месяцы".

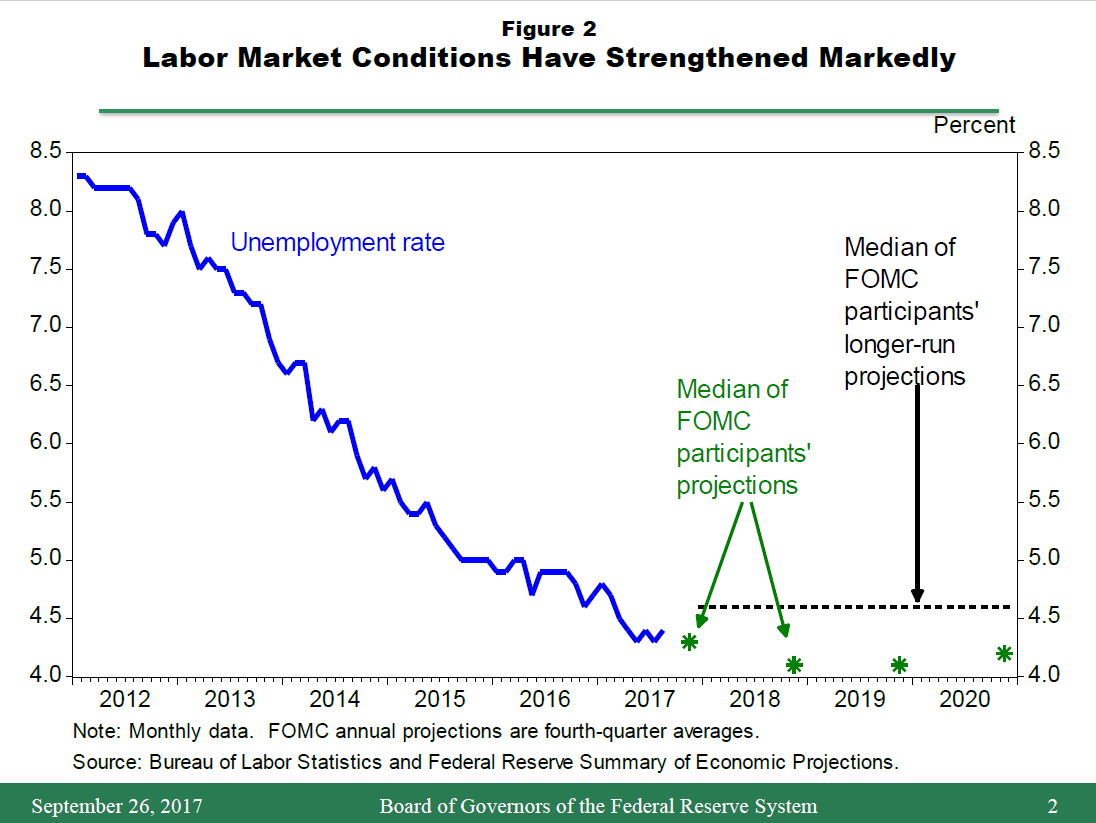

Так же было отмечено, что "...в недавнем заявлении, FOMC продолжает предполагать, что с постепенной корректировкой позиции денежно-кредитной политики инфляция в среднесрочной перспективе будет расти и стабилизироваться примерно на 2 процента. Это ожидание иллюстрируется зелеными звездами, которые представляют собой медианные прогнозы инфляции, представленные участниками FOMC на нашей встрече на прошлой неделе. Отчасти это ожидание отражает значительное улучшение условий на рынке труда за последние несколько лет. Как показано на рис. ниже, уровень безработицы (синяя линия) сейчас составляет 4,4 процента, что несколько ниже медианы оценок участников FOMC в отношении его более долгосрочного устойчивого уровня (черная линия). Как показывают зелёные звезды, ожидается, что условия на рынке труда еще более укрепится. Взгляд на инфляцию также отражает мнение Комитета о том, что инфляционные ожидания останутся достаточно хорошо закрепленными на уровне, соответствующем инфляции цен на РСЕ в 2% в долгосрочной перспективе, и что ограничение, введенное в последние годы множеством специальных факторов, включая относительные цены на продовольствие, энергию и импорт уменьшатся в ближайшие кварталы...".

{kind=link}

Тщательному изучению подверглась ситуация с занятостью трудоспособного населения. Так было отмечено, что "... занятая доля работоспособного населения, лиц в возрасте от 25 до 54 лет, остается много ниже уровня 2007 года. Но уровень занятости для этой группы может быть теперь вообще постоянно ниже нежели раньше из-за снижения возможности трудоустройства для низко и не квалифицированных работников, растущего числа людей, получающих страховые выплаты по нетрудоспособности, и других тревожных тенденций".

В этой связи особо подчеркнуто, что "...процент фирм, планирующих увеличение заработной платы, вернулся к уровню докризисного периода. И хотя компании сообщают о трудностях в поиске квалифицированных рабочих, большинство из них решают проблему расширением учебных программ и предоставления подписных бонусов - возможных предвестников более сильный рост заработной платы".

Далее Йеллен отмечает: "В целом, рассматривая данные, которые мы имеем в руках, я предполагаю состояние рынка труда как вполне здоровый, а не как, больной, в котором сохраняется слабость или перегрев. Тем не менее, полученные тому доказательства не дают окончательной оценки, поэтому разработчики монетарно-экономической политики должны оставаться открытыми к этому вопросу и его последствиям для достижения нашей цели по инфляции".

Изучив полный текст доклада Джанет Йеллен, специалисты ЦИТ-М сошлись во мнении, что пока увеличение ключевой ставки ФРС видится маловероятным.

Однако не стоит забывать, что на прошлой неделе ФРС США огласила планы по сокращению своего баланса размером в $4,5 трлн. и подтвердила планы о повышении процентной ставки еще раз в этом году. При этом представители Дадли и Эванс сделали абсолютно противоположные заявления в отношении ужесточения монетарной политики ФРС.

Такие вот разночтения!...

Вместе с тем очевидно, что цена на золото зависит и от размера %%-ой ставки ФРС, и от значения курса доллара. Рост доллара как правило приводит к падению цен на золото, снижая ценность этого актива, считающегося в инвест среде защитным. При этом дорожают рассчитанные в $$ товары, что остро сказывается на потребителях стран с собственной валютой. Так же с ростом $ увеличатся издержки, связанные с владением/хранением бесприбыльными активами, к коим относятся драгметаллы и золото в частности.

Между тем мы считаем, что падение цены на GC имеет ограниченный характер в той связи, что это не физическое, "бумажное" золото. А так же в связи с напряженной ситуацией США - Северная Корея. Так при наличии опасности военного конфликта инвестиционные интересы крупных игроков как правило тяготеют к активам-убежищам, а фьючерс в данной ситуации как раз таковым и является.

Поэтому мы не меняем ранее заявленных планов о лонгах GC, но скорректируем их в соответствии с текущей ситуацией методом "Комплексного анализа".

Подробности в нашей ежедневной рассылке. Там же детальные выводы по фундаментально-новостному фону.

--

Отдел аналитики и консалтинга по материалам Д. Северова.